3.3.3 Облік розрахунків за нарахованими доходами

Облік нарахованих дивідендів, відсотків, роялті тощо, які належить отримати підприємству, ведеться на субрахунку 373 «Розрахунки за нарахованими доходами». За дебетом субрахунка відображається нарахування дивідендів, відсотків, роялті тощо, за кредитом — погашення заборгованості за зазначеними виплатами шляхом внесення готівки, перерахування на поточний рахунок підприємства у банках, зарахування в інвестиції та ін.

Дивіденди — це частина чистого прибутку, розподілена між учасниками (влас-никами) відповідно до частки їх участі у власному капіталі підприємства.

Відсотки — плата за використання грошових коштів, їхніх еквівалентів або сум, заборгованих підприємству.

Роялті — платежі за використання нематеріальних активів підприємства (па-тентів, торговельних марок, авторського права, програмних продуктів тощо).

На субрахунку 373 ведеться облік дебіторської заборгованості інших юри-дичних та фізичних осіб за вищезгаданими виплатами, належними підприємству за здійснені інвестиції у діяльність таких осіб. Наприклад, підприємство, будучи учасником відкритого акціонерного товариства, купує певну кількість акцій цього товариства. Акції дають право їхньому власникові на отримання частини прибутку! у вигляді дивідендів, а також на частину в розділенні майна при ліквідації акціо-нерного товариства. Суму дивідендів, належних підприємству від акціонерного товариства, підприємство відображає за дебетом субрахунка 373 у кореспонденції! із субрахунком 731 «Дивіденди отримані».

Підприємство може надавати банку на договірних засадах право використо-вувати свої вільні кошти і встановлювати відсоток за їх використання. Наприклад, можна зберігати кошти підприємства на депозитному рахунку. Суми нарахованих; до отримання відсотків у бухгалтерському обліку відображаються за дебетом су! рахунка 373 у кореспонденції із субрахунком 732 «Відсотки отримані».

Суми роялті, належні підприємству, відображаються за дебетом субрахунки 373 та кредиту субрахунка 733 «Інші доходи від фінансових операцій».

Підприємство має право інвестувати належну суму дивідендів у те підпри| ємство, від якого йому належать дивіденди. Сума, яка відповідає частці інвестора в дивідендах інвестовуваного підприємства, відображається бухгалтерським проведенням за дебетом субрахунка 373 і кредиту субрахунка 141 «Інвестиції пов'язанні сторонам за методом обліку участі в капіталі».

Відсотки підприємством можуть бути отримані за відсотковим векселем У цьому разі сума доходу обкладається ПДВ. Сума ПДВ відображається за дебетом субрахунка 373 у кореспонденції із субрахунком 641 «Розрахунки за податками»

Погашення дебіторами заборгованості за дивідендами, відсотками та роялті можливе як грошовими коштами, так і необоротними активами та зарахуваннями

172

ОБЛІК

ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ОБЛІК

ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

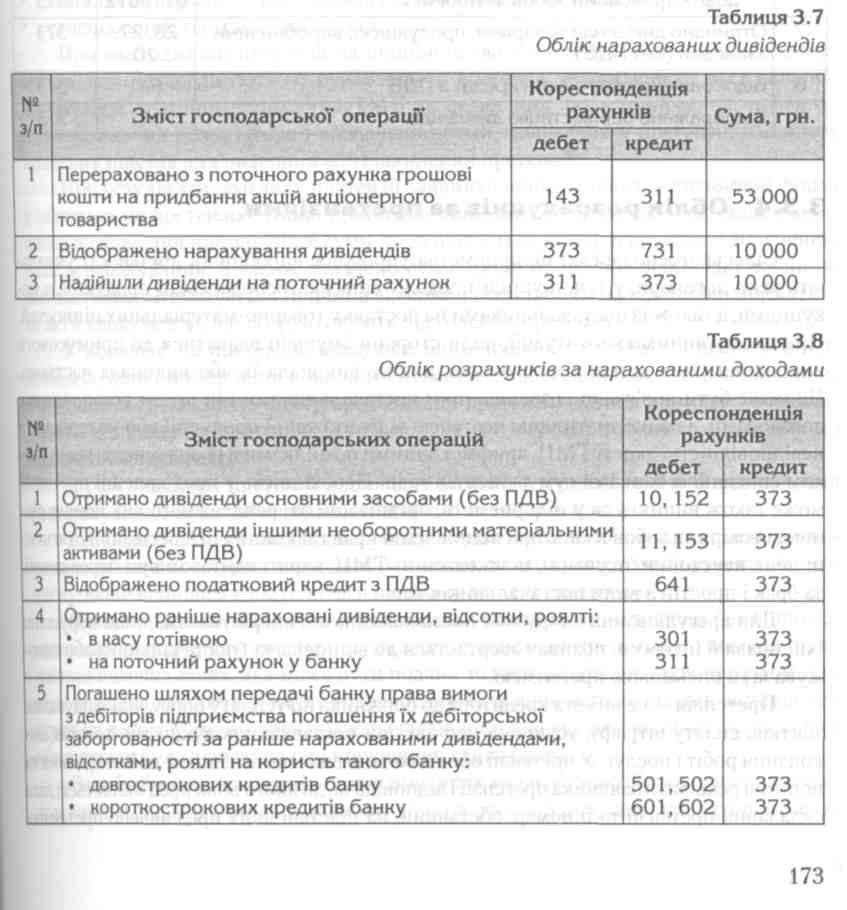

Приклад 1. Підприємством придбані привілейовані акції акціонерного товариства за номінальною вартістю на суму 50 000 грн. Витрати на придбання акцій склали 3000 грн. Товариством оголошені дивіденди в розмірі 20 % від номінальної вартості акцій. Дивіденди в сумі 10 000 грн. (50 000 х 20 %) надійшли на поточний рахунок підприємства.

Порядок відображення в обліку зазначених операцій наведений у табл. З.7.

Кореспонденція рахунків за іншими операціями, пов'язаними з отриманням раніше нарахованих доходів, наведена в табл. З.8.