4.3.6 Зберігання та передача зерна в заставу

Державну політику щодо розвитку ринку зерна в Україні визначено Законом України «Про зерно та ринок зерна в Україні» від 04.06.2002 p. № 37-IV. Цим Законом врегульовуються правові, економічні та організаційні умови виробництва й формування ринку зерна для забезпечення потреб держави у продовольчому, насіннєвому та фуражному зерні. Суб'єктам ринку зерна гарантується право вільно розпоряджатися власними ресурсами зерна й продуктами його переробки, укладати угоди щодо їх продажу, у т. ч. на експорт, брати участь у формуванні зернових ресурсів України.

Власник зерна має право укласти договір складського зберігання зерна у зернових складах та зерносховищах. Під терміном «зберігання зерна» розуміють комплекс заходів, які включають приймання, доробку, зберігання та відвантаження зерна. Роль зберігачів можуть виконувати елеватори, хлібні бази, хлібоприймальні, борошномельні та комбікормові підприємства. З одного боку у договорі складського зберігання зерна виступає власник — поклажодавець зерна, з іншого — поклажо-приймач (зерновий склад). У договорі зберігання мають бути такі розділи:

Предмет договору.

Вимоги щодо якості зерна.

Обов'язки та взаємна відповідальність сторін. і. Взаєморозрахунки сторін.

Терміни зберігання зерна.

Юридичні адреси та реквізити сторін.

При передачі зерна на зберігання у зернові склади власники зерна від зернових складів разом із укладенням договорів отримують складські документи на зерно, затверджені Постановою Кабінету Міністрів України «Про забезпечення сертифікації зернових складів на відповідність послуг із зберігання зерна та продуктів його переробки, запровадження складських документів на зерно» від 11.04.2003 р. № 510:

складська квитанція;

просте складське свідоцтво;

подвійне складське свідоцтво.

Власник зерна отримує один примірник оригіналу заповненого бланка складського документа. Складська квитанція на зерно виписується зерновим складом одночасно з прийняттям зерна на зберігання, а складські свідоцтва — не пізніше наступного робочого дня після приймання зерна на зберігання.

Кожна партія зерна передається на зерносклад для зберігання особою, яка його доставила, та приймається матеріально відповідальною особою зернового складу на підставі товарно-транспортних накладних. Якщо власник намагається передати неякісне зерно, то йому можуть відмовити у цьому. У свою чергу, власник має право вимагати гарантованого забезпечення якості та дотримання нормативів природних

249

![]()

втрат зерна протягом терміну його зберігання. Якщо власник зерна у запропонований термін не забрав зерно, то зерновий склад має право продати його на конкурентних засадах. При цьому власник отримує кошти від такого продажу за вирахуванням вартості складського зберігання.

Бухгалтерський облік господарських операцій з передачі зерна товаровиробником на зерновий склад представлено в табл. 4.12.

Також зерно можна передавати в заставу. Заставна закупівля зерна — це закупівля зерна у сільськогосподарських товаровиробників, яка гарантована державою і на певний термін за заставними цінами (табл. 4.13).

При цьому за сільгосптоваровиробниками зберігається право витребувати це зерно. Тобто власник зерна може передати право розпорядження (але не право І власності) зерном, переданим на зберігання, іншій особі-кредитору, який надає! власнику зерна кредит під заставу цього зерна.

Застава зерна здійснюється шляхом передачі кредитору складського свідо-цтва. У такому разі оформляється просте або подвійне складське свідоцтво, яке засвідчує право особи, що ним володіє, розпоряджатися цим документом, але не самим товаром (зерном).

Таблиця 4.12

Облік операцій зі зберігання зерна в зерновому складі

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

кредит . |

||

1 |

Виділено зерно на зберігання |

27/зерно на зберіганні |

27 |

2 |

Відвантажено зерно на зберігання в зерновий склад |

685 |

27/зерно на] зберіганні І |

3 |

Проведено оплату за послуги із зберігання, надані зерновим складом |

685 |

311 |

4 |

Відображено витрати на зберігання зерна |

92 |

685 |

5 |

Відображено суму податкового кредиту у вартості сплачених послуг |

641 |

685 |

6 |

Відображено плату зернового складу за використання зерна згідно з договором |

311 |

377 |

7 |

Відображено доход, отриманий від користування зерном |

377 |

701 |

8 |

Нараховано податкові зобов'язання з ПДВ |

701 |

641 |

9 |

Отримано власником зерно, передане на зберігання |

27/зерно на зберіганні |

685 |

10 |

Списано на фінансові результати: • витрати • доходи |

791 701 |

92 791 ] |

250

ОБЛІК

ЗАПАСІВ

ОБЛІК

ЗАПАСІВ

Таблиця 4.13

Рівень заставних цін на зерно базисних кондицій (без урахування податку на додану вартість) на період з 01.07.2004 р. по 1.03.2005 р.

Найменування зернових культур |

Ціна, грн./т |

Пшениця м'яка: 3-го класу 4-го класу 5-го класу 6-го класу |

650 550 450 420 |

Жито групи «А» Кукурудза фуражна Насіння соняшнику Гречка |

370 350 700 500 |

Ячмінь: 1-го класу 2-го класу 3-го класу |

340 335 330 |

Овес: 1-го класу 2-го класу 3-го класу |

300 280 260 |

При оформленні застави зерна за простим складським свідоцтвом це свідоцтво передається заставодавцеві за передавальним написом (індосаментом). Також на вимогу боржника зерновий склад може видати дублікат простого складського свідоцтва з поміткою про заставу. Дублікат простого складського свідоцтва є ксерокопією простого складського свідоцтва і скріплюється підписом уповноваженого працівника зернового складу та його печаткою з лицьового й зворотного боку. Запис про видачу дубліката простого складського свідоцтва вноситься до реєстру. У разі застави зерна, зданого на зберігання за простим складським свідоцтвом, застосовуються правила, встановлені для заставного свідоцтва, а до дубліката простого складського свідоцтва — правила, встановлені для складських свідоцтв.

Постановою КМУ «Про заходи щодо проведення заставних операцій із зерном врожаю 2004 року» від 12.05.2004 р. № 625 передбачено, що заставні операції з зерном (заставна закупівля зерна, відповідальне зберігання заставного зерна) здійснюють Державний агент та уповноважені із забезпечення заставних закупок зерна. Державним агентом з проведення заставних операцій із зерном визначено ДАК «Хліб України».

Товаровиробники, які хочуть укласти договір на заставну закупівлю зерна, подають заявку Державному агенту або уповноваженим. Державний агент або уповноважені протягом п'яти днів після отримання заявки інформують сільгосптоваровиробника

251

БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

про прийняття заяви або про її відхилення. Після отримання позитивного повідомлення товаровиробник укладає з Державним агентом та відповідним зерновим складом договір на відповідальне зберігання заставного зерна. Цей документ гарантує виконання заставодавцем узятих на себе зобов'язань по кредитному договору. Договір на заставу укладається між власником (товаровиробником), Державним агентом і зерновим складом (виконавцем), якому зерно передається на зберігання. У договорі вказуються:

кількісні та якісні характеристики заставного зерна, прийнятого на зберігання;

вимоги щодо якості товару;

обов'язки та взаємна відповідальність сторін;

юридичні адреси сторін.

У договорі також передбачено пункт, згідно з яким зерновий склад зобов'язаний 1 застрахувати переданий товар протягом 5 днів із моменту прийняття, але за рахунок товаровиробника. Також на складських свідоцтвах, які зерновий склад видає товаровиробнику, робиться позначка «У рахунок заставних операцій із зерном». Таблиця 4.14 Облік заставних операцій із зерном |

|||

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків і |

|

дебет |

кредит |

||

1 |

На підставі договору застави відображено гарантії та забезпечення надані |

05 |

- |

2 |

Зерно передане під заставу |

271/1 зерно в заставі |

27 |

3 |

Реалізовано зерно заставодержателем |

685 |

701 |

4 |

Списано зерно |

90 |

271/1 зерно в заставі |

5 |

Відображено залік частини заборгованості |

377 |

685 |

6 |

Нараховано податкові зобов'язання на частину погашеної заборгованості перед заставодержателем |

701 |

641 |

7 |

Списано гарантії та забезпечення надані |

- |

05 |

8 |

Отримано кошти від заставодержателя, що залишилися від реалізації заставного майна |

311 |

685 |

9 |

Нараховано податкове зобов'язання на частину отриманих коштів від заставодержателя |

701 |

641 |

10 |

Списано на фінансові результати: • витрати • доход |

791 701 |

90 791 |

252 |

|

|

|

![]()

Після

укладення договору на заставну закупівлю

зерна товаровиробник отримує на

поточний рахунок від Державного агента

вартість прийнятого зерновим складом

(виконавцем) зерна за заставними цінами.

Після

укладення договору на заставну закупівлю

зерна товаровиробник отримує на

поточний рахунок від Державного агента

вартість прийнятого зерновим складом

(виконавцем) зерна за заставними цінами.

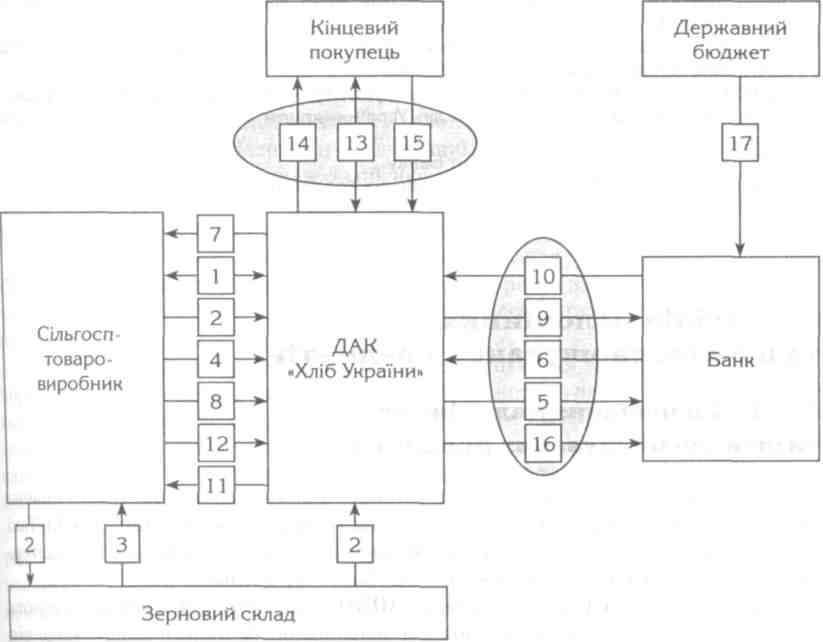

Власник зерна може забрати своє зерно до закінчення терміну дії договору. При цьому він зобов'язаний повернути Державному агенту кошти, що були ним отримані за товар, та відшкодувати зерновому складу витрати на зберігання заставного зерна за час його фактичного перебування в заставі. Крім того, власник зерна має право вимагати, а зерновий склад — видавати окремі складські документи на будь-яку частину зерна, яка знаходиться на зберіганні (рис. 4.1).

У разі, якщо товаровиробник не витребував зерно до закінчення терміну дії договору воно переходить у власність держави, а отримані складські свідоцтва втрачають чинність.

Рис. 4.1

Заставна закупівля зерна

253

Бухгалтерський облік заставних операцій наведено в табл. 4.14.

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Укладається договір заставної закупівлі зерна між ДАК «Хліб України» та сільгосптова-ровиробником.

Сільгосптоваровиробник доставляє зерно ДАК «Хліб України» на зерновий склад.

Зерновий склад виписує складське свідоцтво сільгосптоваровиробнику.

Сільгосптоваровиробник передає ДАК «Хліб України» заставне свідоцтво шляхом індосаменту.

ДАК «Хліб України» передає Банку заставне свідоцтво шляхом індосаменту.

Банк надає ДАК «Хліб України» кредит.

ДАК «Хліб України» сплачує сільгосптоваровиробнику кошти за зерно.

Якщо сільгосптоваровиробник витребував зерно відповідно до договору заставної закупівлі зерна, він сплачує ДАК «Хліб України» суму коштів, отриманих за п. 7, та вартість послуг, пов'язаних із зберіганням заставного зерна.

ДАК «Хліб України» повертає кредит Банку.

Банк передає заставне свідоцтво ДАК «Хліб України» шляхом індосаменту.

ДАК «Хліб України» передає заставне свідоцтво сільгосптоваровиробнику шляхом індосаменту.

Якщо сільгосптоваровиробник не витребував зерно, він передає складське свідоцтво ДАК «Хліб України» шляхом індосаменту.

Укладається договір купівлі-продажу зерна або продуктів його переробки між ДАК «Хліб України» та кінцевим покупцем.

ДАК «Хліб України» продає зерно або продукти його переробки кінцевому покупцю.

Кінцевий покупець сплачує ДАК «Хліб України» кошти за зерно або продукти його переробки.

ДАК «Хліб України» повертає кредит Банку.

Банку сплачуються відсотки за користування кредитом.