2.3.4 Облік операцій на поточних рахунках в іноземній валюті

Поточний рахунок в іноземній валюті відкривається суб'єкту господарювання для зберігання грошей і проведення розрахунків у межах законодавства України в безготівковій та готівковій іноземній валюті для здійснення поточних операцій, визначених законодавством України, та для зарахування, використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті.

Поточними торговельними операціями за поточними рахунками в іноземній валюті є такі розрахунки:

між юридичними особами — резидентами та юридичними особами — нерезидентами під час здійснення зовнішньоекономічної діяльності за торговельними операціями;

між юридичними особами — резидентами на території України за умови наявності індивідуальної ліцензії Національного банку;

між юридичними особами — нерезидентами та юридичними особами — резидентами через юридичних осіб — резидентів (посередників) відповідно до договорів (контрактів, угод), укладених відповідно до законодавства України;

• інші розрахунки, шо здійснюються відповідно до законодавства України. Поточними неторговельними операціями за поточними рахунками в інозем ній валюті є такі операції:

перекази заробітної плати, стипендій, пенсій, аліментів, державної допомоги, матеріальної допомоги, допомоги родичів, благодійної допомоги, виплат і компенсацій, включаючи виплати з відшкодування шкоди, заподіяної робітникам внаслідок каліцтва, професійного захворювання або іншого ушкодження здоров'я, що пов'язані з виконанням ними трудових обов'язків;

здійснення обмінних операцій з іноземною валютою та платіжними документами в іноземній валюті;

виплати готівкової іноземної валюти за платіжними картками;

купівля платіжних документів в іноземній валюті;

виплати на підставі вироків, рішень, ухвал і постанов судових, слідчих та інших правоохоронних органів;

платежі, пов'язані зі смертю громадян;

платежі, пов'язані із судовими витратами, із слідчими та нотаріальними діями, платежі з відшкодування витрат судовим, нотаріальним, слідчим та іншим правоохоронним органам, а також сплата державного мита, податків, зборів та інших обов'язкових платежів, пов'язаних із виконанням зазначених дій і розглядом судових справ;

оплата зборів, мита та дії, пов'язані з охороною прав на об'єкти інтелектуальної власності;

122

ОБЛІК

ГРОШОВИХ КОШТІВ

ОБЛІК

ГРОШОВИХ КОШТІВ

оплата витрат на лікування громадян у медично-профілактичних закладах іншої держави;

оплата навчання в навчальних закладах, стажування в закладах іншої держави;

оплата участі в міжнародних конгресах, симпозіумах, семінарах, конференціях, спортивних і культурних заходах, а також в інших міжнародних зустрічах, виставках, ярмарках, за винятком витрат па капіталовкладення та інших матеріальних витрат;

оплата витрат на придбання літератури та передплатних видань, що видаються за кордоном;

оплата витрат, пов'язаних з відрядженням за кордон, та ін.

Відкриття валютних рахунків здійснюється в тих банках, у яких відкрито поточні рахунки в національній валюті, за винятком випадків, коли комерційний банк не має ліцензії НБУ на ведення валютних операцій. За кожним кодом іноземних валют може бути відкрито лише один рахунок.

Порядок здійснення розрахунків в іноземній валюті встановлено Законом України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.1994 р. № 185/94.

Деякі види валютних надходжень на користь українських резидентів перед зарахуванням на поточний рахунок зараховують на розподільчий банківський рахунок. Розподільчий рахунок призначений для попереднього зарахування коштів в іноземній валюті, які надійшли юридичній особі — резиденту, а саме: готівки від нерезидента в касу уповноваженого банку згідно з експортним контрактом; сум від нерезидентів за зовнішньоекономічними контрактами; сум від нерезидентів у вигляді кредитів (позик, фінансової допомоги); повернених нерезидентом з будь-яких причин сум тощо. Безпосередньо на поточні валютні рахунки зараховуються кошти: придбані за дорученням власника рахунка уповноваженим банком згідно з діючим законодавством України; перераховані з кредитного рахунка як кредит відповідно до кредитної угоди; відсотки, нараховані на залишок коштів на власних поточних і депозитних рахунках; перераховані з власного депозитного рахунка в уповноваженому банку.

Відповідно до діючого законодавства 50 % всіх валютних надходжень на користь резидентів підлягає обов'язковому продажу через уповноважені банки на між-банківському валютному ринку України (МВРУ). Резиденти — це юридичні особи з місцезнаходженням на території України, які здійснюють свою діяльність на підставі законодавства України. Обов'язковому продажу валютних надходжень підлягає валюта, яка належить до І групи Класифікатора іноземних валют, затвердженого постановою Правління НБУ від 04.02.1998 р. № 34. Згідно з Класифікатором до іноземної валюти І групи відносяться вільно конвертовані валюти країн, які без обмежень обмінюються на інші види валют, широко використовуються для здійснення платежів при міжнародних операціях і продаються на основних валютних ринках

123

бухгалтерський облік в агроформуваннях

світу. До них належать: австралійські долари, англійські фунти стерлінгів, долари США, канадські долари, євро та ін.

Проведення обов'язкового продажу валюти на МВРУ здійснюється уповноваженими банками без доручення клієнтів протягом п'яти банківських днів, починаючи від дня зарахування таких надходжень на розподільчий рахунок.

При цьому до коштів в іноземній валюті, які не підлягають обов'язковому продажу, належать:

• кошти, що надходять у вигляді кредитів (позик, фінансової допомоги) від не резидентів та міжнародних фінансових організацій;

• суми надходжень в іноземній валюті, які повністю направляються резиден тами на погашення заборгованості за цими кредитами, позиками, фінансової допомоги і зобов'язань за договорами міжнародного лізингу;

кошти, що перераховуються на територію України з метою здійснення інвестицій;

кошти, придбані на МВРУ через уповноважені банки та кредитно-фінансові установи протягом терміну, встановленого валютним законодавством України для розрахунків з нерезидентами;

• відсотки, нараховані на залишки коштів в іноземній валюті на рахунках рези дентів — юридичних осіб та ін.

Кошти в іноземній валюті II групи Класифікатора не використовуються широко для здійснення платежів при міжнародних операціях і не продаються на основних валютних ринках світу. Це російські рублі, польські злоті, чеські крони, турецькі ліри, індійські рупії та ін.

Кошти в іноземній валюті, що були зараховані на розподільчий рахунок і не підлягають, згідно з чинним законодавством України, продажу на Міжбанківсько-му валютному ринку України, уповноважений банк зобов'язаний перерахувати на поточний рахунок клієнта без його доручення не пізніше ніж за п'ять банківських днів після дня зарахування цих коштів на розподільчий рахунок.

Продаж за дорученням клієнта його власних коштів в іноземній валюті уповноважений банк зобов'язаний здійснювати не пізніше ніж за п'ять банківських днів після дня списання цих коштів з поточного рахунка клієнта. Обмеження щодо терміну іноземних валют не поширюється на іноземні валюти, які не належать до І групи Класифікатора.

Гривневий еквівалент проданої на Міжбанківському валютному ринку України іноземної валюти в усіх випадках має бути зарахований на поточний рахунок власника коштів не пізніше ніж за два банківських дні після дня зарахування відповідної суми в гривнях на кореспондентський рахунок уповноваженого банку.

Іноземна валюта, придбана у встановленому порядку через уповноважені банки на Міжбанківському валютному ринку України, має бути використана резидентом не пізніше ніж за п'ять робочих днів після дня зарахування її на його поточний

124

облік

грошових коштів

облік

грошових коштів

рахунок на потреби, зазначені в заяві про купівлю іноземної валюти. При цьому в заяві про купівлю іноземної валюти резидентом — покупцем іноземної валюти має бути зазначено, що він доручає уповноваженому банку, якщо придбана іноземна валюта не буде перерахована ним за призначенням у вищезазначений термін, продати цю іноземну валюту на Міжбанківському валютному ринку України.

При купівлі іноземної валюти також оформляється довідка Державної податкової адміністрації (інспекції). Довідка подається клієнтом уповноваженому банку у разі купівлі іноземної валюти І групи Класифікатора за зовнішньоторговельним договором, сума якого перевищує $10 000, або еквівалент цієї суми в іншій іноземній валюті І групи Класифікатора, а також при купівлі на Міжбанківському валютному ринку України будь-яких сум в іноземних валютах усіх груп Класифікатора з метою перерахування цих коштів на користь нерезидентів, розташованих в офшорних зонах. Нерезиденти — юридичні особи з місцезнаходженням за межами України, що створені і діють відповідно до законодавства іноземної держави.

Для отримання зазначеної довідки резиденти подають до податкового органу за місцем своєї реєстрації як платників податків заяву довільної форми, у якій обов'язково зазначають:

власну повну назву, а також свою адресу, код ЄДРПОУ, код платника ПДВ;

назву, адресу, МФО уповноваженого банку, номер поточного рахунка в іноземній валюті, з якого вона буде перерахована на користь нерезидентів.

Термін дії цієї довідки становить 90 днів і не підлягає подовженню.

Для здійснення зовнішньоекономічної діяльності підприємство повинне відкрити валютний рахунок і зареєструватися як суб'єкт ЗЕД (зовнішньоекономічної діяльності). Для акредитації підприємства в митному органі необхідно підготувати й подати до підрозділу статистики митниці за місцем реєстрації підприємства такі документи: облікову картку; лист-заявку учасника ЗЕД з резолюцією начальника митниці; статут підприємства — оригінал і нотаріально завірену копію; свідоцтво про державну реєстрацію; довідку уповноваженого банку про наявність розрахункового та (або) валютного рахунків; свідоцтво про реєстрацію платника податку на додану вартість; наказ по підприємству про призначення осіб, уповноважених на роботу з митницею, їхні прізвища, імена, по батькові, паспортні дані, зразки підписів; зразок печатки тощо.

Взаємовідносини суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів оформляються зовнішньоекономічним договором (контрактом) у письмовій формі. Контракт має бути складений відповідно до наказу Міністерства економіки та з питань європейської інтеграції України «Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів)» від 06.09.2001 р. №201. Контракт має містити такі розділи:

Назва, номер договору (контракту), дата та місце його укладення.

Преамбула.

125

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Предмет договору (контракту).

Кількість та якість товару (обсяги виконання робіт, надання послуг).

Базисні умови поставки товарів (приймання-здавання виконаних робіт або послуг).

Ціна та загальна вартість договору (контракту).

Умови платежів.

Умови приймання-здавання товару (робіт, послуг).

Упаковка та маркування.

Форс-мажорні обставини.

Санкції та рекламації.

Врегулювання спорів у судовому порядку.

Місцезнаходження, поштові та платіжні реквізити сторін.

За домовленістю сторін договір (контракт) може містити додаткові умови відносно страхування, гарантії якості, норми навантаження, порядку оплати податків, зборів, мита та ін.

Експорт зерна здійснюється лише за експортними контрактами, укладеними й зареєстрованими на акредитованих для таких операцій біржах.

На всі товари, які переміщуються через митний кордон України, оформляється вантажна митна декларація (ВМД). У цій декларації суб'єкт зовнішньоекономічної діяльності повідомляє органам митного контролю необхідні відомості про вантаж. Разом із ВМД підприємства подають декларацію митної вартості (ф. ДМВ-2) при переміщенні через митний кордон України товарів, які підлягають обкладенню податками і зборами (обов'язковими платежами), за угодою (договором, контрактом), вартість якої перевищує еквівалент € 5000. Згадана декларація призначена для заявления митної вартості, визначеної за допомогою одного з методів оцінки, передбачених Митним кодексом України: за ціною угоди щодо ідентичних товарів; за ціною угоди щодо подібних (аналогічних) товарів; на основі віднімання вартості; на основі додавання вартості; резервним методом.

При митному оформленні товарів нараховують та сплачують такі податки та збори:

ПДВ (тільки для імпорту).

Мито (переважно для імпорту).

Акцизний збір (тільки у разі імпорту підакцизних товарів).

Митні збори.

Для деяких товарів існують спеціальні умови ввезення (вивезення). Це може бути: обов'язкова сертифікація, дозвіл ветеринарної, екологічної, санітарної або інших служб, ліцензія на імпорт (експорт) тощо.

Під час митного оформлення товарів на митниці призначення отримувач ван-І тажу пред'являє вантаж до митного огляду та подає до митниці такі документи: • вантажну митну декларацію (ВМД);

126

![]()

документи,

що підтверджують сплату встановлених

чинних законодавством

документи,

що підтверджують сплату встановлених

чинних законодавством

платежів;

договір (контракт);

встановлені чинним законодавством дозволи інших органів;

товаросупровідні документи;

довідку про декларування валютних цінностей за межами України;

інші документи.

Чинне законодавство України допускає незбіг валюти ціни і валюти платежу (розрахунка) при укладенні та виконанні зовнішньоекономічного договору (контракту). Валюта контракту — валюта, визначена в контракті для вираження ціни товару. Валюта платежу — валюта, в якій повинна бути проведена оплата, передбачена контрактом.

Аби розмірити суму майбутньої виплати з можливими змінами на валютних ринках, сторони зовнішньоекономічного договору (контракту) вдаються до захисних валютних застережень. Включення таких застережень в умови контракту надає змогу істотно обмежити валютні ризики (мінімізувати втрати, пов'язані зі зміною курсів валют).

Умови платежу зазначають відповідно до постанови КМУ і НБУ від 21.06.1995 р. № 444 «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), що передбачають розрахунки в іноземній валюті».

Наприклад, підприємство придбало товар у постачальника-нерезидента. Ін-войс (рахунок-фактура) оформлений у євро і містить вартісну оцінку поставленого товару та вимогу його оплати постачальнику-нерезиденту. Фактурна вартість є базою для визначення митної вартості. Тому при її розрахунку фактурну вартість, зазначену в євро, перераховують у гривні за курсом НБУ, що діяв на дату митного оформлення. На підставі захисних валютних застережень підприємство має право розрахуватися з нерезидентом в іншій іноземній валюті (доларах США), якщо це передбачено зовнішньоекономічним договором (контрактом).

При розрахунках за експортно-імпортними операціями діє відоме «правило 90 днів». Виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контрактах, але не пізніше 90 календарних днів від дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності — з моменту підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності. Перевищення зазначеного терміну потребує індивідуальної ліцензії Національного банку України.

Імпортні операції резидентів, що здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів від моменту

127

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

здійснення авансового платежу або виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується, потребують індивідуальної ліцензії Національного банку України.

Для первинного обліку операцій, пов'язаних із рухом валютних коштів, застосовуються ті ж банківські та касові документи, що й при застосуванні національної валюти (грошовий чек, платіжні вимоги-доручення, прибуткові касові ордери, видаткові касові ордери та ін.). Але вартісні показники в них відображаються: в чисельнику — в іноземній валюті, у знаменнику — вказують еквівалент у гривнях за курсом НБУ на дату здійснення операції.

Однак деякі документи мають типову форму. Постановою Правління Національного банку України від 05.03.2003 р. № 82 затверджено Положення про оформлення і надання клієнтами платіжних доручень в іноземній валюті, заяв про купівлю чи продаж іноземної валюти в уповноважені банки та інші фінансові установи і порядок їх виконання. Це Положення встановлює загальні вимоги НБУ щодо оформлення й надання підприємствами документів в іноземній валюті (платіжне доручення в іноземній валюті, заява про купівлю іноземної валюти, заява про продаж іноземної валюти, меморіальний валютний ордер).

Для проведення переводу коштів в іноземній валюті підприємства використовують платіжні доручення в іноземній валюті типової або довільної форми, але із зазначенням всіх обов'язкових реквізитів. Платіжні доручення заповнюються латинськими літерами. Разом із тим сума іноземної валюти, вказана прописом, заповнюється українською мовою. Назва і місцезнаходження клієнта, найменування й місцезнаходження обслуговуючого його уповноваженого банку та назва іноземної валюти можуть заповнюватися латинськими літерами або українською мовою. При переводі коштів в російських рублях дозволено заповнювати платіжне доручення в іноземній валюті російською мовою. Допускається використання англомовних аналогів назв текстових елементів бланків, але тільки разом з їх українською назвою, і

Для здійснення операцій з купівлі чи продажу іноземної валюти на МВРУ і підприємства використовують заяви про купівлю чи продаж іноземної валюти типової або довільної форми із зазначенням усіх обов'язкових реквізитів. При купівлі І іноземної валюти за іншу іноземну валюту подається заява про купівлю іноземної І валюти довільної форми, але із зазначенням обов'язкових реквізитів.

Заяви про купівлю чи продаж іноземної валюти заповнюються українською! мовою. Заяви про купівлю іноземної валюти приймаються уповноваженим банком до виконання протягом 90 днів, починаючи від дня їх оформлення; заяви про про-даж іноземної валюти протягом ЗО днів, починаючи від дня їх оформлення (день оформлення не враховується).

Платіжні доручення в іноземній валюті, заяви про купівлю чи продаж інозем-ної валюти виписуються не менш ніж у двох примірниках з використанням техніч-| них засобів або заповнюються від руки ручкою з чорними чи синіми чорнилами

128

ОБЛІК ГРОШОВИХ КОШТІВ

і обов'язково повинні бути посвідчені підписами відповідальних осіб та відбитком печатки підприємства на першому примірнику. Під час підписування не дозволяється використовувати факсиміле, а також робити будь-які виправлення.

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних валютах визначає П(С)БО 21 «Вплив змін валютних курсів».

Під операцією в іноземній валюті слід розуміти господарську операцію, вартість якої визначена в іноземній валюті або яка потребує розрахунків в іноземній валюті.

Операції в іноземній валюті під час первинного визнання відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів, зобов'язань, власного капіталу, доходів і витрат). Валюта звітності — це грошова одиниця України. Валютний курс — установлений Національним банком України курс грошової одиниці України до грошової одиниці іншої країни.

У результаті зміни курсів валют у період між датою здійснення господарських операцій і датою розрахунку за зобов'язаннями, що випливають із цих операцій, виникають курсові різниці. Курсові різниці за операціями в іноземній валюті визначаються як різниця між оцінкою валютних активів і пасивів на дату реєстрації їх у бухгалтерському обліку або на дату складання бухгалтерського балансу за попередній звітний період та на дату фактичного здійснення розрахунка (надходження, сплати коштів) або на дату складання бухгалтерського балансу за звітний період за курсом НБУ

До найбільш поширених випадків виявлення курсових різниць належать:

надходження грошей в оплату відвантаженої продукції (різниця між оцінкою дебіторської заборгованості за курсом НБУ на день пред'явлення розрахункових документів та сумою коштів, що надійшли для зарахування);

оплата придбаних матеріальних цінностей (різниця між оцінкою кредиторської заборгованості за курсом НБУ на день її виникнення та сумою надходження грошових коштів за курсом для переказу).

Розрізняють операційну й неопераційну курсову різницю. Операційна курсова різниця виникає при операціях, пов'язаних зі здійсненням основної діяльності, нео-пераційна — при придбанні та реалізації необоротних активів, отриманні та погашенні позик тощо. Операційні курсові різниці відображаються у складі операційних витрат на субрахунку 945 «Втрати від операційної курсової різниці» або у складі операційних доходів - на субрахунку 714 «Доход від операційної курсової різниці». Для обліку веопераційних курсових різниць використовуються субрахунки 974 «Втрати від не-операційної курсової різниці» та 744 «Доход від неопераційної курсової різниці».

Курсові різниці, які виникають щодо фінансових інвестицій у господарські одиниці за межами України, відображаються у складі іншого додаткового капіталу. Від'ємна сума курсової різниці вираховується із суми іншого додаткового капіталу, залишок наводиться зі знаком «мінус».

129

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Особливості обліку операцій в іноземній валюті полягають у розподілі заборгованостей і коштів на монетарні й немонетарні статті.

До монетарних статей відносять статті балансу стосовно грошових коштів та їх еквівалентів, а також активів і зобов'язань, які будуть одержані або оплачені у фіксованій сумі грошових коштів (наприклад, відвантаження товарів, а потім оплата, або ж одержання товарів за імпортом, а потім оплата). Тобто грошові кошти, їх еквіваленти, а також дебіторську і кредиторську заборгованості, які погашатимуться грошима (їх еквівалентами), вважають монетарними статтями. Визначення курсових різниць за монетарними статтями в іноземній валюті проводиться на дату здійснення розрахунків та на дату балансу. На кожну дату балансу монетарні статті в іноземній валюті відображаються з використанням валютного курсу на дату складання балансу.

До немонетарних статей балансу відносять статті стосовно активів і зобов'язань, погашення яких буде проведено у формі, відмінній від грошової (наприклад, одержання авансу, а потім відвантаження товарів). До останніх також відносять заборгованості, що виникли за бартерними зовнішньоекономічними договорами. При обліку немонетарних статей слід пам'ятати, що сума авансу (попередньої оплати) в іноземній валюті є величиною для визначення доходів. При погашенні кредиторської заборгованості — постачанні товару — доход розраховують, І виходячи з курсу НБУ на дату одержання авансу. Немонетарні статті відобража-ються в обліку на дату здійснення операції і не перераховуються на дату складання І балансу, тобто за ними курсових різниць немає.

Як уже було відзначено, грошові кошти в іноземній валюті, операції з ними та розрахунки в іноземній валюті в бухгалтерському обліку відображаються як у валюті розрахунків і платежів, так і в гривневому еквіваленті, який визначається шляхом перерахунку іноземної валюти за курсом НБУ на дату здійснення операцій по кожній іноземній валюті окремо.

Оскільки грошові кошти в іноземній валюті належать до монетарної етатті балансу, їх облік та переоцінка здійснюється з використанням валютного курсу на дату балансу. Для перерахунку ж доходів, витрат і руху грошових коштів за кожний І місяць може застосовуватися середньозважений валютний курс за відповідний мі-сяць. Середньозважений валютний курс є результатом ділення суми добутків вели-; чин курсів Національного банку України та кількості днів їх дій у звітному місяці на кількість календарних днів у цьому місяці.

У податковому обліку доходи, отримані (нараховані) платником податку в іно-земній валюті у зв'язку з продажем товарів (робіт, послуг) протягом звітного періоді перераховуються у гривні за офіційним валютним (обмінним) курсом НБУ, що дія на дату отримання (нарахування) таких доходів, і не підлягають перерахуванню у зв'язку зі зміною обмінного курсу гривні протягом такого звітного періоду. Згін но з п. 7.3 Закону України «Про оподаткування прибутку підприємств» у редакції

130

ОБЛІК ГРОШОВИХ КОШТІВ

від 24.12.2002 р. № 349-IV, витрати, здійснені платником податку в іноземній валюті протягом звітного періоду у зв'язку з придбанням товарів (робіт, послуг), визначаються в сумі, що дорівнює балансовій вартості такої іноземної валюти. Розраховані витрати не підлягають перерахунку у зв'язку зі зміною обмінного курсу гривні протягом звітного періоду. Балансова вартість іноземної валюти визначається по-різному:

вона дорівнює сумі у гривнях, сплаченій платником податку у зв'язку з купівлею іноземної валюти (без урахування комісійних або вартості інших послуг осіб, які здійснюють обмінні операції за дорученням платника податків);

балансову вартість іноземної валюти, отриману у зв'язку з продажем товарів (робіт, послуг), визначають за курсом НБУ, що діяв на дату одержання (нарахування) доходів;

на кінець звітного періоду (кварталу) іноземну валюту, що знаходиться на обліку платника податків, перераховують за курсом НБУ, що діє на останній робочий день звітного періоду. Для наступного звітного періоду балансову вартість іноземної валюти прирівнюють до її вартості, визначеної на кінець періоду;

при купівлі однієї іноземної валюти за іншу балансова вартість придбаної іноземної валюти дорівнює балансовій вартості проданої валюти.

Балансова вартість заборгованості, основна сума якої виражена в іноземній валюті, відображається у податковому обліку платника податку шляхом перерахунку її суми у гривняхх за офіційним (обмінним) курсом НБУ, що діяв на дату її оприбуткування (виникнення). У разі продажу (погашення) такої заборгованості (її частини) протягом звітного періоду її балансова вартість визначається шляхом перерахунку суми такої заборгованості (її частини) у гривні за офіційним валютним (обмінним) курсом НБУ, що діяв на дату такого продажу (погашення).

Непогашена протягом звітного періоду заборгованість, виражена в іноземній валюті, розглядається умовно проданою (погашеною) в останній день звітного періоду за офіційним валютним (обмінним) курсом НБУ, що діяв на такий день. При цьому балансова вартість такої заборгованості у наступному звітному періоді визначається на підставі такого перерахунку.

Прибуток, отриманий внаслідок такого перерахунку, збільшує валові доходи платника податку — кредитора та валові витрати платника податку — дебітора, а збиток, завданий внаслідок такого перерахунку, збільшує валові витрати платника податку — кредитора та валові доходи платника податку — дебітора податкового періоду, протягом якого відбувся такий продаж (погашення).

Приклад 1. Сільгосппідприємство відвантажило на експорт зерно на суму $10 000. Курс долара на дату оформлення ВМД — 5,40 грн. за $1. Нерезидент перерахував грошові кошти в повному обсязі в цьому звітному періоді. Курс долара на день погашення дебіторської заборгованості — 5,50 грн. за $1.

Бухгалтерський облік операцій наведено в табл. 2.4.

131

![]()

Таблиця 2.4

Облік операцій з відвантаження продукції нерезиденту

з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

дебет |

кредит |

|||

1 |

Відвантажено зерно нерезиденту і відображено доход ($10 000 х 5,40) |

362 |

701 |

$10 000 |

54 000 |

||||

2 |

Нараховано митні платежі |

93 |

685 |

200 |

3 |

Сплачено митні платежі |

685 |

311 |

200 |

4 |

Списано на реалізацію собівартість зерна |

901 |

27 |

45 000 |

5 |

Списано на фінансовий результат: • собівартість зерна • митні збори • доходи від реалізації |

791 791 701 |

901 93 791 |

45 000 200 54 000 |

6 |

Надійшли кошти від іноземного замовника ($10 000x5,5) |

312 |

362 |

$10 000 |

55 000 |

||||

7 |

Відображено курсову різницю при погашенні заборгованості ($10 000 х (5,5-5,4)) |

362 |

714 |

1000 |

8 |

Списано доход від курсової різниці |

714 |

791 |

1000 |

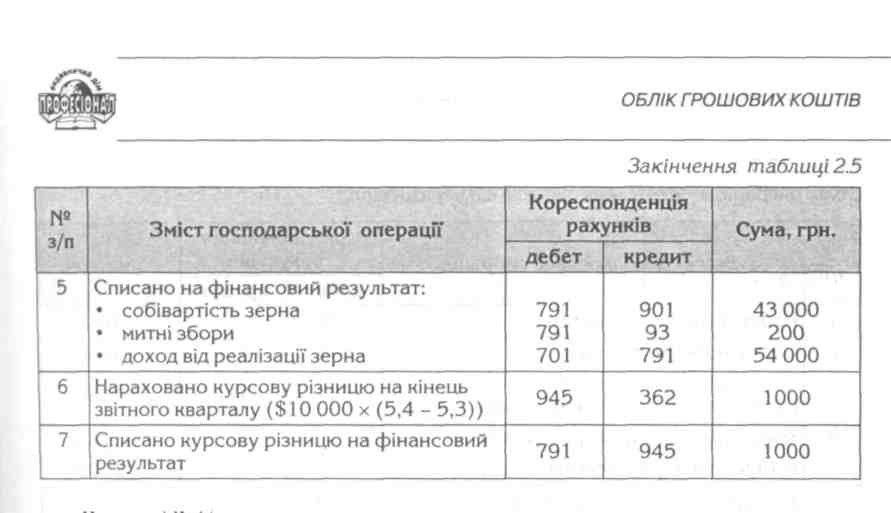

Приклад 2. Сільгосппідприємство експортувало зерно на суму $10 000. Ку НБУ на дату оформлення ВМД — 5,40 грн. за $1. Заборгованість залишилас непогашеною на кінець звітного кварталу, курс НБУ на останній робочий день 5,30 грн. за $1.

Бухгалтерський облік операцій розглянемо в табл. 2.5.

Таблиця 2.5

Облік операцій з відвантаження продукції нерезиденту

з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

дебет |

кредит |

|||

1 |

Нараховано митні платежі |

93 |

685 |

200 |

2 |

Сплачено митні платежі |

685 |

311 |

200 |

3 |

Відображено доход при відвантаженні зерна ($10 000 х 5,40 грн.) |

362 |

701 |

$10 000 |

54 000 |

||||

4 |

Списано собівартість реалізованого зерна |

901 |

27 |

43 000 |

132

Приклад 3. Сільгосппідприємство одержало аванс від нерезидента в рахунок поставки зерна в сумі $10 000. Курс НБУ на дату одержання авансу — 5,40 грн. за $1. Курс НБУ на дату балансу (останній робочий день) — 5,50 грн. за $1. У наступному звітному періоді зерно було відвантажено нерезиденту. Курс НБУ на дату оформлення ВМД — 5,45 грн. за $1.

Бухгалтерський облік операцій наведено в табл. 2.6.

Приклад 4. Сільгосппідприємство одержало виробничі запаси від нерезидента на суму $10 000. Курс НБУ на дату оформлення ВМД — 5,35 грн. за $1. Сума

133

митних платежів 2000 грн., імпортний ПДВ — 10 500 грн. На кінець звітного кварталу заборгованість залишилася непогашеною. Курс НБУ на останній робочий день — 5,30 грн. за $1.

Бухгалтерський облік операцій покажемо в табл. 2.7.

Приклад 5. Підприємство перерахувало передоплату нерезиденту за товар $10 000. Курс НБУ на день перерахування — 5,40 грн. за $1. Через деякий час підприємство імпортувало виробничі запаси на суму $10 000. Курс НБУ на дату оформлення ВМД — 5,30 грн. за $1, мито — 7000 грн., митний збір — 200 грн., ПДВ і на імпорт - 12 000 грн. (10 000 х 5,3 + 7000) х 20 %).

Як ці операції відображають в обліку, наведено в табл. 2.8.