6.7.2 Облік оренди в орендаря

Спочатку розглянемо облік операцій щодо фінансової оренди майна в орендаря. Орендар відображує в бухгалтерському обліку одержаний у фінансову оренду об'єкт за найменшою на початок терміну оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів. При цьому

369

![]()

розрахунок теперішньої вартості мінімальних орендних платежів залежить від умов орендної угоди, зокрема від того, коли сплачується орендна плата: на початку чи наприкінці звітного періоду.

Мінімальні орендні платежі — платежі, що підлягають сплаті орендарем протягом терміну оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені:

для орендаря — на суму його гарантованої ліквідаційної вартості;

для орендодавця — на суму його гарантованої ліквідаційної вартості.

У разі можливості та наміру орендаря придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання, мінімальні орендні платежі складаються з мінімальної орендної плати за весь термін оренди та суми, яку слід сплатити згідно з угодою на придбання об'єкта оренди.

Якщо за умовами договору оренди право власності не переходить автоматично до орендаря або не передбачено можливість придбання останнім об'єкта оренди на вигідних умовах, орендар повертає майно орендодавцю після закінчення терміну оренди. У цьому разі ліквідаційна вартість може бути гарантована або не гарантована орендодавцю.

Гарантованою ліквідаційною вартістю є:

для орендаря — частина ліквідаційної вартості, яка гарантується до сплати орендарем або пов'язаною з ним стороною;

для орендодавця — частина ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою стороною, здатною за своїм фінансовим станом відповідати за гарантією.

Отже, гарантована ліквідаційна вартість — це сума, за яку орендар мусить придбати актив на вимогу орендодавця, або виручка від реалізації активу, гарантована орендодавцю орендарем чи третьою стороною (гарантом). З допомогою гарантованої ліквідаційної вартості орендодавець передає орендареві або третій стороні ризики або збитки, пов'язані з тим, що ліквідаційна вартість майна в кінці термін)' оренди буде нижчою за розрахункову величину.

Негарантована ліквідаційна вартість — це частина ліквідаційної вартості і об'єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов'язаною з ним стороною. Вона не впливає на розрахунок мінімальний орендних платежів і, відповідно, збільшує ризик орендодавця.

До складу мінімальних орендних платежів не входять непередбачена оренд-1 на плата й сукупні витрати, пов'язані з об'єктом оренди (технічне обслуговувані ня, страхування тощо), які сплачуються орендодавцем і підлягають поверненню; йому орендарем. При цьому непередбаченою орендною платою виступає частина орендних платежів, що не є фіксованою сумою та розраховується із застосувані ням показників інших, ніж термін оренди (відсоток продажів, індекс цін, ставки} відсотка за позиками тощо).

370

![]()

При

обчисленні теперішньої (дисконтованої)

вартості мінімальний орендних платежів

необхідно застосовувати орендну ставку

відсотка.

При

обчисленні теперішньої (дисконтованої)

вартості мінімальний орендних платежів

необхідно застосовувати орендну ставку

відсотка.

Орендна ставка відсотка — ставка відсотка, за якою теперішня вартість суми мінімальних орендних платежів та негарантованої ліквідаційної вартості дорівнює справедливій вартості об'єкта фінансової оренди на початок терміну оренди. У разі, якщо орендну ставку відсотка визначити неможливо, орендар повинен застосувати для дисконтування ставку відсотка на можливі позики орендаря. Ставка відсотка на можливі позики орендаря — ставка відсотка, яку мав би сплачувати орендар за подібну оренду або (якщо цей показник визначити неможливо) ставка відсотка за позиками для придбання подібного активу (на той самий термін та з подібною гарантією) на початку терміну оренди.

Різниця між теперішньою вартістю мінімальних орендних платежів та вартістю об'єкта фінансової оренди, за якою він був відображений у бухгалтерському обліку орендаря на початку терміну фінансової оренди, є фінансовими витратами орендаря.

Загальна сума фінансових витрат розподіляється між відповідними звітними періодами протягом терміну оренди із застосуванням сталої ставки відсотка на залишок зобов'язань з оренди на початок звітного періоду. Такою сталою ставкою відсотка зазвичай є орендна ставка відсотка. В орендній угоді може бути зафіксована лише сума мінімальних орендних платежів та періодичність її сплати. У цьому разі для визначення теперішньої вартості об'єкта оренди та розподілу загальної суми фінансових витрат між звітними періодами слід застосовувати ставку відсотка на можливі позики орендаря.

Якщо орендар протягом терміну оренди здійснює поліпшення об'єкта фінансової оренди (модернізація, модифікація, реконструкція тощо), внаслідок чого зростають майбутні економічні вигоди, які первинно очікувались від використання цього об'єкта, то витрати на таке поліпшення включаються до вартості об'єкта фінансової оренди.

Амортизацію об'єкта фінансової оренди нараховує орендар. При цьому слід застосувати той самий метод амортизації, що використовується при нарахуванні аналогічних за призначенням власних об'єктів. Період амортизації об'єкта фінансової оренди залежить від того, чи передбачений орендною угодою перехід права власності на об'єкт фінансової оренди після закінчення її терміну. Якщо згаданий перехід права власності передбачено, то періодом амортизації є термін корисного використання цього об'єкта орендарем, якщо ж ні — періодом амортизації є коротший з двох періодів: термін оренди або термін корисного використання об'єкта.

За умов операційної оренди об'єкт оренди відображається орендарем поза балансом за вартістю, вказаною в орендній угоді. Для цього Планом рахунків передбачено позабалансовий рахунок 01 «Орендовані необоротні активи».

371

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Витрати

орендаря на поліпшення об'єкта операційної

оренди, що призводять до збільшення

майбутніх економічних вигод, які

первинно очікувалися від його

використання, відображаються в обліку

орендаря як капітальні інвестиції в

інші необоротні

матеріальні активи. Відповідно ці

витрати підлягають амортизації

орендарем

протягом терміну оренди.

Витрати

орендаря на поліпшення об'єкта операційної

оренди, що призводять до збільшення

майбутніх економічних вигод, які

первинно очікувалися від його

використання, відображаються в обліку

орендаря як капітальні інвестиції в

інші необоротні

матеріальні активи. Відповідно ці

витрати підлягають амортизації

орендарем

протягом терміну оренди.

Належна за користування об'єктом операційної оренди плата визнається витратами згідно з П(С)БО 16 «Витрати», з урахуванням способу одержання економічних вигод, пов'язаних із використанням об'єкта операційної оренди.

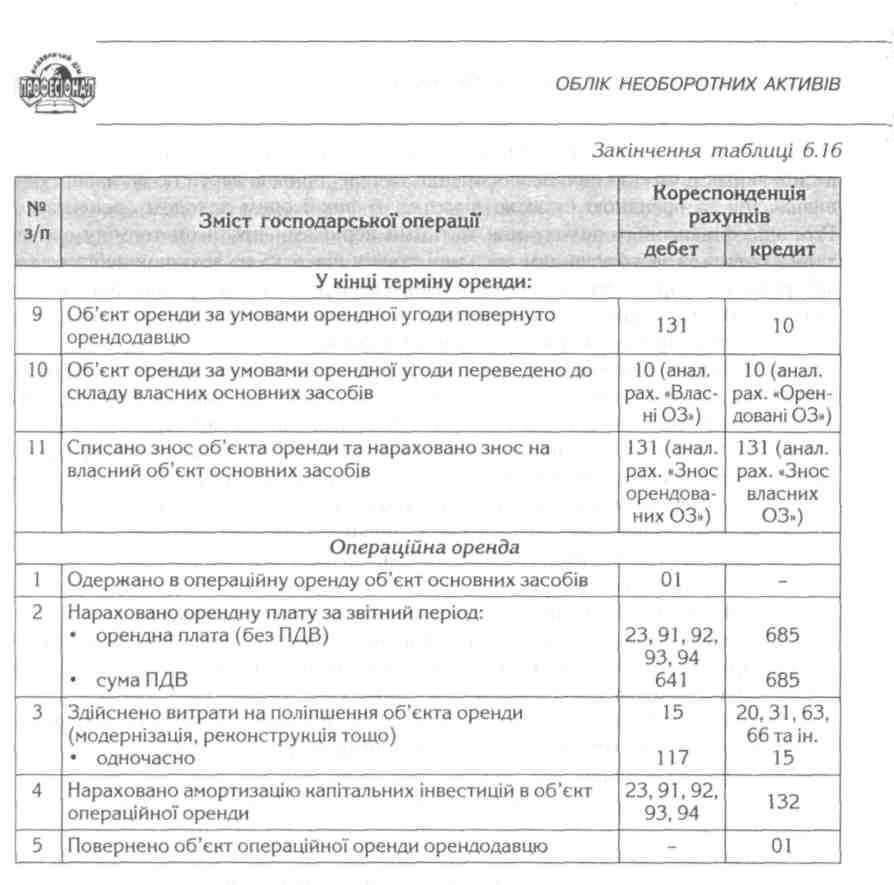

Порядок відображення в обліку орендаря орендних операцій показано в табл. 6.16.

Таблиця 6.16

Відображення орендних операцій в обліку орендаря

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

дебет |

кредит |

||

Фінансова оренда |

|||

На початку оренди: |

|||

1 |

Одержано у фінансову оренду об'єкт основних засобів |

152 |

531 |

2 |

Введено в експлуатацію отриманий у фінансову оренду об'єкт основних засобів |

10 |

152 |

3 |

Частину заборгованості орендаря, що припадає на наступні 12 місяців віддати балансу, включено до складу поточних зобов'язань |

531 |

61 |

Протягом періоду оренди: |

|||

4 |

Нараховано амортизацію об'єкта фінансової оренди |

23,91,92, 93, 94, 83 |

131 |

5 |

Понесено витрати на поліпшення об'єкта фінансової оренди (модернізація, добудова, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод • одночасно |

152 10 |

20,63,66, 31 та ін. 152 |

6 |

Відображено заборгованість орендаря за об'єкт оренди, яка має бути погашена протягом 12 місяців, починаючи від дати балансу |

531 |

61 |

7 |

Нараховано відсоток, що підлягає сплаті |

952 |

684 |

8 |

Перераховано орендодавцю в погашення заборгованості: • за об'єкт оренди • відсоток |

61 684 |

311 311 |

372