13.10 Облік витрат діяльності за журнально-ордерною формою

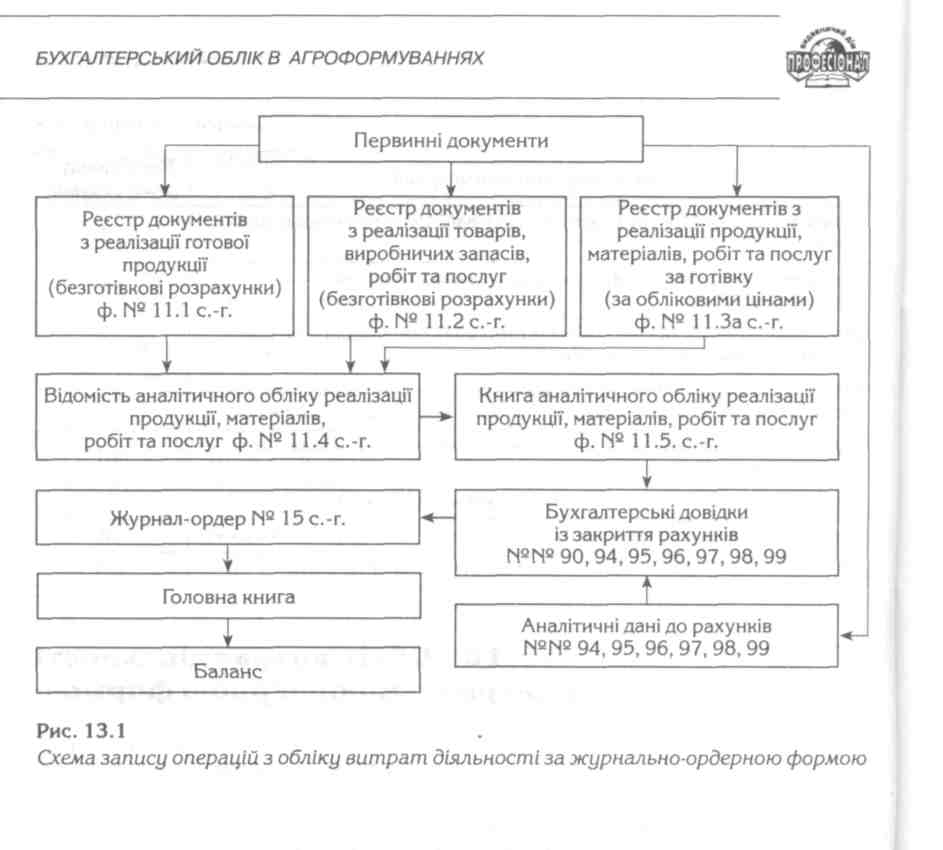

Для обліку витрат діяльності використовують Журнал-ордер № 15 с.-г., де відображають операції за рахунками: 17, 54, 90, 94, 95, 96, 97, 98, 99.

Кредитові обороти за рахунками 17 і 54 в кореспонденції з дебетом відповідних рахунків переносять у Журнал-ордер № 15 с.-г. на підставі аналітичних даних до цих рахунків, які розміщені в цьому регістрі, і складають на підставі первинних документів за відповідними статтями.

Кредитові обороти за субрахунками 901-903 в порядку їх закриття відносять у дебет рахунка 79 «Фінансові результати» у Журнал-ордері №15 с.-г. на підставі бухгалтерських довідок, складених з використанням Книги аналітичного обліку реалізації продукції, матеріалів, робіт і послуг ф. № 11.5 с.-г.

Кредитові обороти за рахунками 94, 95, 96, 97, 98, 99 переносять до Журнал-ордера № 15 с.-г. в порядку їх закриття в дебет рахунка 79 на підставі бухгалтерських довідок, що складаються з використанням аналітичних даних до цих рахунків, які розміщені в цьому Журнал-ордері.

Кредитові обороти за рахунками витрат із Журнал-ордера № 15 с.-г. переносять до Головної книги.

Схему запису операцій з обліку витрат діяльності наведено на рис. 13.1.

825

826

ОБЛІК ДОХОДІВ ТА РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ

Розділ 14

ОБЛІК ДОХОДІВ ТА РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ

14.1 Визначення та визнання доходу

Для визначення фінансового результату звітного періоду необхідно порівняти доходи цього періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності у момент їх виникнення, незалежно від часу надходження або оплати грошових коштів.

Доходи — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім збільшення капіталу за рахунок внесків власників). Тобто у разі, коли виникає дебіторська заборгованість учасників підприємства за внесками до статутного капіталу, вносяться грошові кошти, основні засоби та інші активи в оплату такої заборгованості, за цими господарськими операціями доход не визначається. Коли ж дебіторська заборгованість пов'язана з розрахунками за відвантажену продукцію, виконані роботи, надані послуги, це веде до збільшення доходу.

Методологічні засади формування у бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності визначено П(С)БО 15 «Доход».

Необхідно зазначити, що дія П(С)БО 15 не поширюється на доходи, пов'язані з:

договорами оренди;

дивідендами, які необхідно одержати за результатами фінансових інвестицій і які обліковуються за методом участі в капіталі;

страховою діяльністю;

змінами у справедливій вартості фінансових активів і фінансових зобов'язань, а також з ліквідацією (продажем, погашенням) згаданих активів і зобов'язань;

змінами вартості інших поточних активів;

827

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

природним приростом поголів'я худоби, виходом продукції сільського і лісового господарства;

видобуванням корисних копалин.

Доход визнається в момент збільшення активу або зменшення зобов'язань, що призводить до збільшення власного капіталу (крім зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Доходи, які неможливо достовірно оцінити, у бухгалтерському обліку і звітності не відображаються, що відповідає принципу обачності. Наприклад, сільгосппідприємство подало до господарського суду позовну заяву про невиконання договірних зобов'язань постачальником на суму 3000 грн., але не впевнене, що позов буде повністю задоволений. У цьому разі необхідно відображати доход тільки при прийнятті рішення господарським судом у розмірі визнаної суми, а не в момент подання позовної заяви.

Не визнаються доходами, оскільки не є економічними вигодами і не зумовлюють зростання власного капіталу, такі суми, отримані від інших осіб:

податок на додану вартість, акцизи, інші податки й обов'язкові платежі, які підлягають перерахуванню до бюджету і позабюджетних фондів;

надходження за договором комісії, агентським та іншим аналогічним договором на користь комітента або принципала;

аванс у рахунок оплати продукції (товарів, робіт, послуг);

попередня оплата продукції (товарів, робіт, послуг);

завдаток під заставу або в погашення позики, якщо це передбачено договором;

надходження, які належать іншим особам;

надходження від первинного розміщення цінних паперів.

Доход також не визнається при обміні продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням і мають однакову справедливу вартість.