3.3.6 Облік розрахунків за позиками членам кредитних спілок

Діяльність будь-якого підприємства в системі ринкової економіки неможлива без використання кредитних ресурсів. Надавати фінансові послуги за рахунок залучених коштів можуть тільки кредитні установи, до числа яких віднесено й кредитні спілки.

Організаційні, правові та економічні засади створення й діяльності кредитних спілок та їх об'єднань регламентуються Законом України «Про кредитні спілки» від 20.12.2001 р. № 2908-ІИ. Кредитна спілка — це неприбуткова організація, заснована фізичними особами з метою задоволення потреб її членів у взаємному кредитуванні та надання фінансових послуг за рахунок об'єднаних грошових внесків членів. Кредитні спілки створюються для фінансового та соціального захисту своїх членів шляхом залучення їх особистих заощаджень для взаємного кредитування та фінансової підтримки підприємницьких ініціатив. Кредитна спілка відрізняється від банку тим, що вона є власністю своїх членів, ними контролюється і діє за принципом: один член — один голос. Членами кредитних спілок можуть бути виключно фізичні особи. Юридичні особи не можуть виступати членами кредитних спилок.

На відміну від банків, кредитні спілки можуть надавати кредити виключно своїм членам, але передбачено, що одержувати кредити від імені членів кредитних спілок можуть селянські (фермерські) господарства, приватні підприємства, які перебувають у їх власності. Отже, їм може бути наданий кредит за умови, що власник такого підприємства є членом кредитної спілки. Розмір кредиту, який може надаватися одному члену кредитної спілки, не повинен перевищувати 20 % від капіталу кредитної спілки.

187

![]()

Розрахунки за позиками членам кредитних спілок у кредитних спілках обліковують на субрахунку 376 «Розрахунки за позиками членам кредитних спілок».

Видачу позики записують у дебет субрахунку 376, а повернення — у кредит субрахунка 376 в кореспонденції з рахунками з обліку грошових коштів.

Нарахування відсотків за виданими кредитами записують за дебетом субрахунка 373 «Розрахунки за нарахованими доходами» та за кредитом субрахунка 719 «Інші доходи від операційної діяльності». Одержання відсотків: дебет рахунків ЗО або 31 і кредит субрахунка 373.

3.3.7 Облік розрахунків з іншими дебіторами

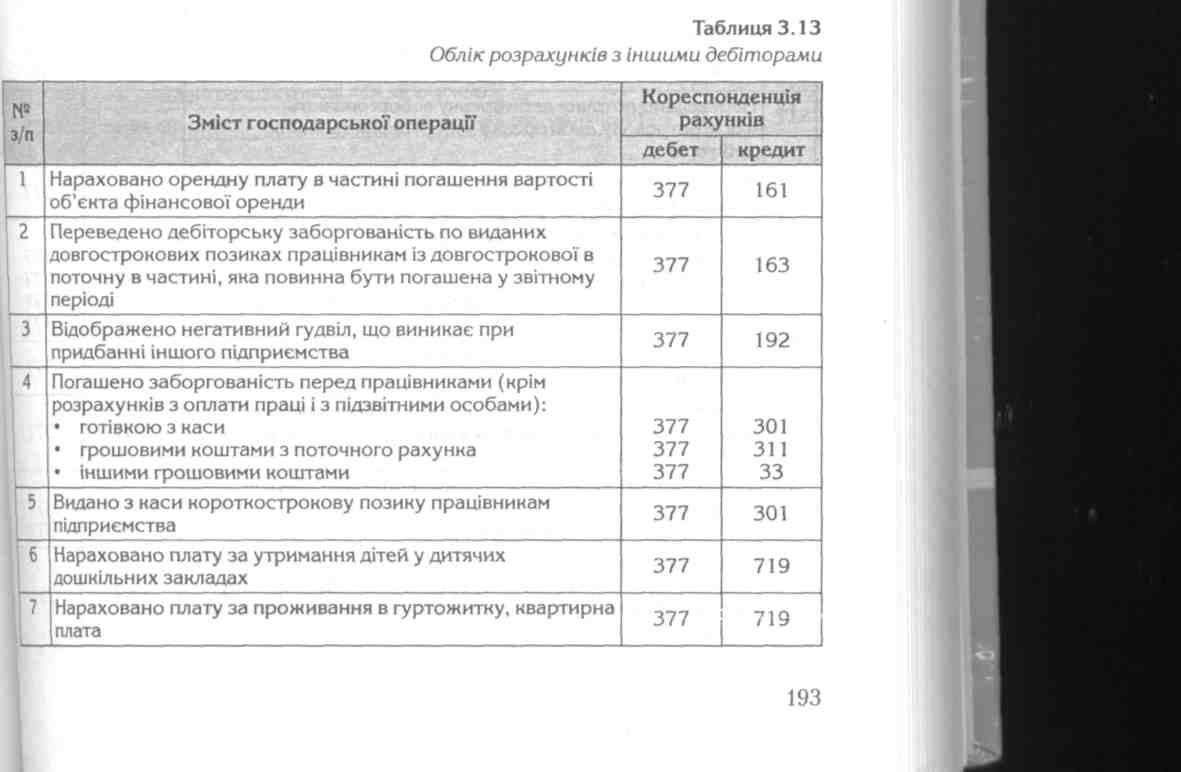

На субрахунку 377 «Розрахунки з іншими дебіторами» ведеться облік розрахунків за іншими операціями, облік яких не відображається на інших субрахунках рахунка 37 «Розрахунки з різними дебіторами», зокрема розрахунки за операціями, пов'язаними зі здійсненням спільної діяльності (без створення юридичної особи), усі види розрахунків з працівниками (крім розрахунків з оплати праці тг з підзвітними особами), інші розрахунки. На цьому субрахунку обліковуютьс: також розрахунки:

пов'язані з реалізацією необоротних активів і запасів (крім реалізаці пов'язаної з основною діяльністю);

за акціями підприємства;

за облігаціями державної позики;

з батьками дітей, прийнятих у дитячі заклади, за належні з них суми;

з квартиронаймачами і мешканцями гуртожитків за квартирну плату та ін комунально-побутові послуги;

з працівниками за товари, куплені ними в кредит;

з працівниками за виконавчими документами.

Спільна діяльність — господарська діяльність зі створенням або без створеня юридичної особи, яка є об'єктом спільного контролю двох чи більше сторін відпо-відно до письмової угоди між ними. Спільний контроль — розподіл контролю господарською діяльністю відповідно до угоди про ведення спільної діяльнос Бухгалтерський облік спільної діяльності без створення юридичної особи має специфічних особливостей. Спільна діяльність організується з метою проведе спільних операцій, спільного використання активів або об'єднання активів з метою проведення таких операцій. Кількість учасників спільної діяльності чинне зав давство не обмежує. Спільна діяльність без створення юридичної особи здій ється на основі договору про спільну діяльність, який передбачає об'єднання шових коштів або майна учасників для досягнення загальної господарської

188

ня

спільної діяльності підприємства

учасники такої діяльності роблять

внески

в цю діяльність у вигляді необоротних

і оборотних активів, виконання робіт,

надання

послуг. У договорі необхідно вказати:

ня

спільної діяльності підприємства

учасники такої діяльності роблять

внески

в цю діяльність у вигляді необоротних

і оборотних активів, виконання робіт,

надання

послуг. У договорі необхідно вказати:

предмет і мету договору про спільну діяльність;

взаємні зобов'язання учасників спільної діяльності;

зобов'язання кожного із учасників такої діяльності;

порядок ведення загальних справ;

розмір і порядок внесення учасниками грошових та майнових внесків у спільну діяльність;

порядок розподілу результатів спільної діяльності;

термін дії договору та умови його припинення.

Ведення загальних справ учасників договору за взаємною їх згодою може здійснюватися одним із учасників, на якого покладається також керівництво спільною діяльністю. При цьому особі, якій доручено ведення загальних справ, діє на підставі довіреностей, підписаних рештою учасників договору.

Прибуток, одержаний від спільної діяльності, розподіляється пропорційно часткам внесків кожного з учасників.

Після укладання договору про спільну діяльність необхідно його зареєструвати в податкових органах. Призначений учасниками договору відповідальним за нарахування і внесення податків до бюджету при виконанні договору за своїм місцем знаходження подає наступні документи:

заяву про реєстрацію як платника податку — юридичної особи (ф. № 1-ОПП);

завірену в нотаріальному порядку копію договору (контракту) про спільну діяльність.

При постановці договору про спільну діяльність на податковий облік учасники такого договору — юридичні особи повинні надати копію довідки за формою № 4-ОПП з органу податкової служби за своїм місцезнаходженням (якщо вони перебувають на податковому обліку в іншому органі Державної податкової служби).

Учасником договору, який відповідає за утримання і внесення податків до бюджету, є учасник, який веде облік результатів спільної діяльності відповідно до законодавства. Крім того, цей учасник повинен зареєструватися і як платник ПДВ в частині здійснення спільної діяльності.

В Україні, як правило, спільна діяльність з виробництва й реалізації конкретної продукції здійснюється шляхом об'єднання не лише основних, а й оборотних засобів, у т. ч. грошових коштів, які перебувають під спільним контролем учасників договору. При цьому кожен із них здійснює повний контроль спільної діяльності, а не окремих операцій чи активів.

Правила бухгалтерського обліку спільної діяльності встановлено П(С)БО 12 «Фінансові інвестиції». Кожен учасник спільної діяльності без створення

189

![]()

юридичної особи відображає у своїх облікових регістрах (на окремих рахунках аналітичного обліку) і у фінансовій звітності:

активи, задіяні у спільній діяльності, які він контролює, або свою частку у спільно контрольованих активах;

зобов'язання, які він узяв для провадження цієї діяльності;

свою частку у будь-яких зобов'язаннях, узятих разом з іншими учасниками щодо цієї діяльності;

доход, набутий у процесі спільної діяльності, або витрати.

Частка учасника спільної діяльності без створення юридичної особи у спільно контрольованих активах відображається в бухгалтерському обліку цього учасника у складі відповідних активів.

У податковому відношенні спільна діяльність, що здійснюється на основі спільно контрольованих операцій і активів, являє собою діяльність свого роду самостійного господарчого суб'єкта, який контролюється його учасниками, але без створення юридичної особи. Тому, виходячи з правил податкового обліку, власні необоротні та оборотні активи, передані у спільну діяльність і перебувають під спільним контролем, у бухгалтерському обліку можна відображати як фінансові інвестиції (за дебетом субрахунку 142 «Інші інвестиції пов'язаним сторонам»).

Облік внесків у спільну діяльність та її результатів можна проводити як із використанням окремого балансу спільної діяльності, так і без нього.

Бухгалтерський облік розрахунків зі здійснення спільної діяльності наведена в табл. 3.11.

190

Працівники підприємства можуть купувати непродовольчі товари на виплат Згідно з Правилами торгівлі на виплат, затвердженими Постановою Кабінету і ністрів України від 01.07.1998 р. № 997, продаж товарів на виплат здійснюється і підставі договору купівлі-продажу товарів на виплат між суб'єктами господарськ діяльності (торговельною організацією) та фізичною особою (покупцем). Від відно до укладеного договору, суб'єкт господарської діяльності (торговельне під-приємство) зобов'язується передати обумовлений товар, а покупець — провести розрахунки за товар у терміни й у розмірах, передбачених цим договором.

Договір продажу товарів на виплат укладається за умови пред'явлення покуп-цем паспорта і затвердженої форми довідки для придбання товарів на виплат. Така довідка у трьох примірниках видається адміністрацією підприємства за місцем роботи, якщо особа перебуває у трудових відносинах з цим підприємством та постійно отримує заробітну плату.

Покупець, який придбав товари на виплат і хоче оплачувати їх шляхом відрахувань із заробітної плати, подає за місцем роботи заяву про утримання щомісяця

192

ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

певної суми у рахунок погашення вартості придбаних товарів. Така сума утримується до повного погашення вартості придбаних товарів у терміни й у розмірах, передбачених договором.

У разі звільнення працівника, у якого залишається заборгованість, адміністрація підприємства зобов'язана у 5-денний термін надіслати торговельній організації, з якою ведуться розрахунки за продані на виплат товари, третій примірник договору разом із довідкою про звільнення працівника.

Із заробітної плати працівників можуть утримувати й інші платежі. Це виплати, пов'язані з утриманням за заявою працівників (на оплату комунальних послуг, навчання, за відвідування дітей дитячих закладів тощо) і т. зв. примусові. До останніх належать утримання із заробітної плати, що виникають у зв'язку з наявністю зобов'язань працівника перед третіми особами, підтвердженими виконавчими листами. Це стягнення аліментів, відшкодування шкоди, заподіяної каліцтвом або іншим ушкодженням здоров'я, збитків, заподіяних злочином та ін.

Кореспонденцію рахунків за іншими операціями, пов'язаними з обліком розрахунків з іншими дебіторами, наведено в табл. 3.13.

194